相続税は、財産を相続したら必ずかかるわけではありません。まず確認したいのが、相続税の基礎控除です。

基礎控除とは、簡単にいうと「相続税がかかるかどうかの目安になる金額」です。相続する財産の総額がこの基礎控除額以下であれば、原則として相続税の申告は不要です。 詳しくは、基礎控除以下で相続税の申告が不要になるケースをご確認ください。

ただし、基礎控除額は一律ではなく、法定相続人の数によって変わります。そのため、まずは「相続人が何人になるのか」を確認することが大切です。

この記事では、相続税の知識がない方でもわかるように、基礎控除の意味、計算方法、注意点をやさしく解説します。

記事の途中には、相続人の数と基礎控除額の目安がわかる簡易シミュレーターも掲載しています。

まずは簡単チェック|相続人の数と基礎控除額がわかるシミュレーター

相続税がかかるかどうかは、まず法定相続人の数によって変わる基礎控除額を確認することが大切です。

以下の簡易シミュレーターで、おおよその相続人の数と基礎控除額の目安を確認できます。

相続人の数を確認できる簡易シミュレーター

相続税の基礎控除 簡易シミュレーター

相続に詳しくない方でも、一般的な相続人の人数と相続税の基礎控除額の目安を確認できる簡易シミュレーターです。 基礎控除額は 3,000万円+600万円×法定相続人の数 で計算しています。

※このシミュレーターは一般的なケースを前提とした簡易判定です。前婚の子、養子、認知した子、相続放棄、代襲相続の詳細などがある場合は結果が変わることがあります。

※正式な相続人の確定には戸籍の確認が必要です。

では、なぜこの金額になるのか、次から順番に見ていきましょう。

相続税の基礎控除とは?

相続税の基礎控除とは、相続税がかかるかどうかを判断するための基準になる金額です。

簡単にいうと、亡くなった方の財産の総額がこの基礎控除額以下であれば、原則として相続税はかかりません。逆に、この基礎控除額を超えると、相続税の申告が必要になる可能性があります。

基礎控除・・・相続税を計算するときに、最初に差し引ける一定の金額のこと。わかりやすくいうと、「相続税がかかるかどうかのライン」です。

基礎控除の計算方法はとてもシンプルです

相続税の基礎控除額は、次の式で計算します。

3,000万円 + 600万円 × 法定相続人の数

つまり、まず3,000万円があり、そこに法定相続人1人につき600万円を足していくイメージです。

相続人が多いほど、基礎控除額も大きくなります。

法定相続人・・・法律で相続人になると決められている人のことです。一般的には、配偶者、子、親、兄弟姉妹などが当てはまります。

計算方法を順番にみてみましょう

基礎控除の計算は、次の2ステップで考えるとわかりやすいです。

ステップ1|法定相続人の数を数える

まずは、誰が相続人になるのかを確認します。配偶者がいるのか、子がいるのか、子がいないなら親がいるのか、といった順番で見ていきます。

相続人の調べ方については、別記事で解説しています。

ステップ2|3,000万円に、600万円×人数を足す

法定相続人の数がわかったら、3,000万円+600万円×人数で計算します。

たとえば法定相続人が3人なら、600万円×3人=1,800万円です。これを3,000万円に足すので、基礎控除額は4,800万円になります。

計算例でみるとわかりやすい

配偶者と子1人の場合

法定相続人は、配偶者1人と子1人の合計2人です。

3,000万円+600万円×2人=4,200万円

配偶者と子2人の場合

法定相続人は、配偶者1人と子2人の合計3人です。

3,000万円+600万円×3人=4,800万円

子3人だけの場合

配偶者がいない場合でも、子が3人いれば法定相続人は3人です。

3,000万円+600万円×3人=4,800万円

配偶者と兄弟姉妹2人の場合

子も親もおらず、配偶者と兄弟姉妹2人が相続人になるケースでは、法定相続人は3人です。

3,000万円+600万円×3人=4,800万円

ポイントは、基礎控除額は財産の金額で決まるのではなく、法定相続人の数で決まるということです。

いくらまでなら相続税がかからないの?

相続税がかかるかどうかは、まず遺産の総額が基礎控除額以下かどうかで考えます。

たとえば、法定相続人が3人で基礎控除額が4,800万円の場合、遺産の総額が4,800万円以下であれば、原則として相続税の申告は不要です。

逆に、遺産の総額が4,800万円を超える場合は、相続税の申告が必要になる可能性があります。

遺産の総額・・・預貯金、不動産、株式、生命保険金など、亡くなった方の財産を合計した金額のことです。実際には細かいルールもありますが、まずは「財産を合計した金額」と考えるとわかりやすいです。

基礎控除以下なら、必ず何もしなくていいわけではありません

遺産の総額が基礎控除以下であれば、原則として相続税の申告は不要です。

ただし、相続税の申告が不要でも、相続手続きそのものは必要です。

つまり、「相続税がかからない」=「何もしなくてよい」ではありません。

基礎控除を考えるうえで注意したいポイント

相続人の数え方を間違えると、基礎控除額も変わります

前婚の子、養子、代襲相続、相続放棄などがあると、相続人の数え方がわかりにくくなることがあります。人数を間違えると、基礎控除額も変わってしまいます。

預金だけでなく、不動産なども財産に入ります

相続財産というと預金だけを思い浮かべる方も多いですが、土地や建物、有価証券なども含まれます。そのため、預金が少なくても、不動産があると相続税の対象になることがあります。

財産の種類によっては、別のルールが関係することがあります

生命保険金などは、相続税の計算で別の扱いになることがあります。詳しい判断が必要な場合は、全体を見ながら確認することが大切です。

基礎控除を超えそうなときはどうする?

遺産の総額が基礎控除を超えそうな場合は、早めに全体像を確認することが大切です。

- 相続人の確定

- 財産の洗い出し

- 不動産の確認

- 必要に応じた相続税申告の準備

特に不動産がある場合は、預金の金額だけでは判断できないこともあります。迷った段階で相談しておくと、その後の流れがスムーズです。

当事務所で対応できること

当事務所では、相続税申告が必要かどうかの見通し確認や、相続税に関するご相談に対応しております。

なお、戸籍の収集には対応しておりませんので、必要に応じて司法書士等の専門家をご紹介いたします。

相続税や贈与税はケースによって大きく変わります。ご自身で判断が難しい場合は、早めに専門家へご相談ください。

青森市で相続税・贈与税のご相談をご希望の方は、当事務所のサービス内容・料金をご確認ください。

基礎控除を超えそうな場合の申告の要否と全体の流れは相続税申告 青森で確認できます。

相続税の基礎控除まとめ

相続税は、財産があるだけで必ずかかるわけではありません。まずは、相続税の基礎控除額を確認することが大切です。

基礎控除額は、3,000万円+600万円×法定相続人の数で計算します。つまり、相続人の数が増えるほど、基礎控除額も大きくなります。

相続税がかかるかどうかを大まかに確認したい場合は、まずシミュレーターで相続人の数と基礎控除額の目安を確認し、そのうえで必要に応じて正確な判断につなげていくのがおすすめです。

関連記事

相続人の調べ方や戸籍の集め方を確認したい方は、こちらの記事をご覧ください。

-

-

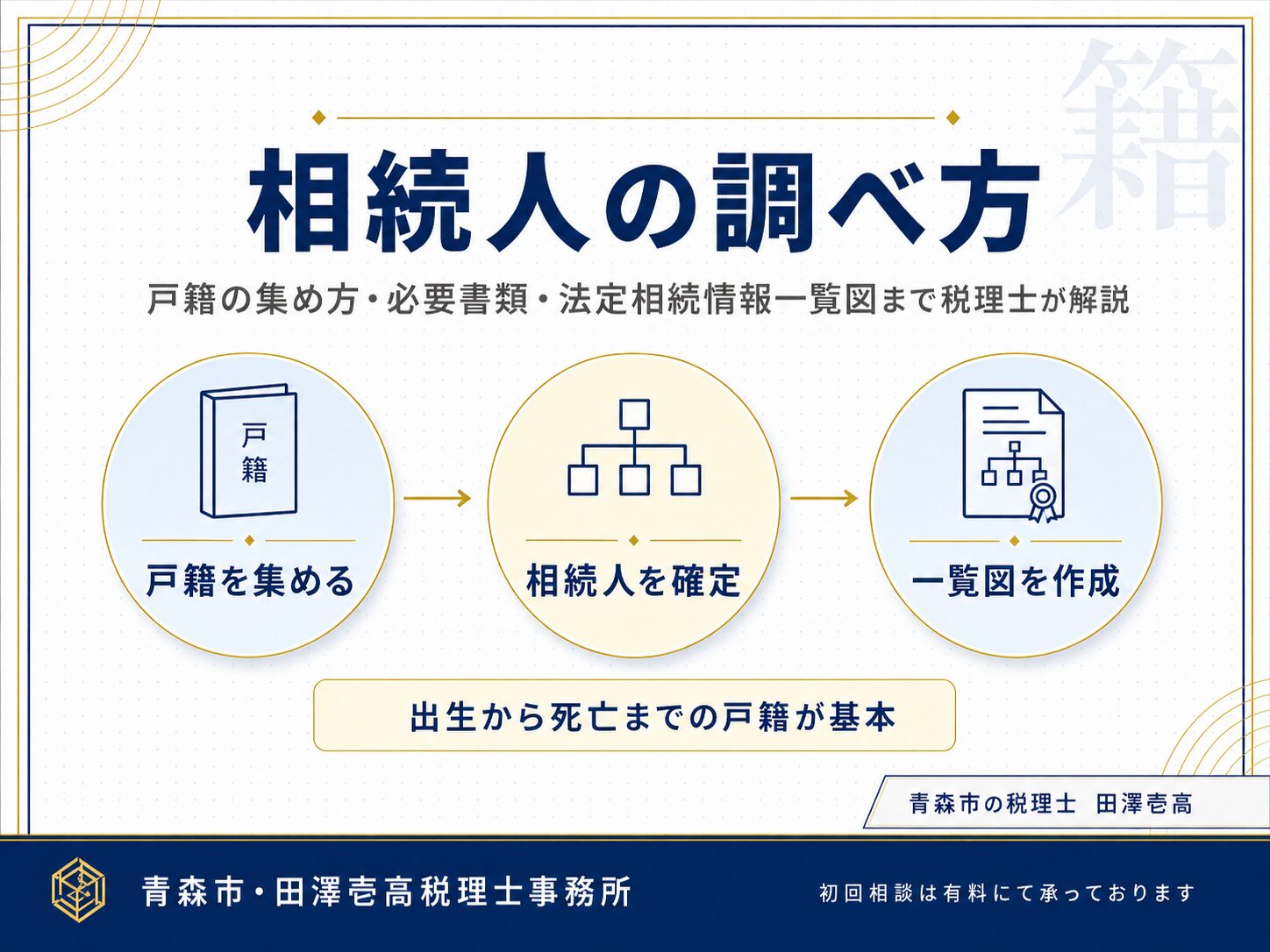

相続人の調べ方|戸籍の集め方・必要書類・法定相続情報一覧図まで税理士が解説

相続人を調べるには、亡くなった方の出生から死亡までの戸籍を集めることが基本です。戸籍の種類(現在戸籍・除籍謄本・改製原戸籍)、集める順番5ステップ、窓口・郵送・広域交付の取り方、法定相続情報一覧図の活用まで、青森市の税理士が実務目線でわかりやすく解説します。

相続税申告の流れ全体を知りたい方は、こちらの記事もあわせてご覧ください。

-

-

相続税申告 青森【2026年版】|流れ・期限・必要書類を税理士が解説

青森で相続税申告が必要か迷う方へ。青森市の税理士が、10ヶ月の期限から逆算する8ステップ、必要書類、青森税務署の窓口、料金の目安、よくある質問を1ページに整理。まずは申告の要否から確認できます。【2026年版】

{kind=link}