青森市で相続税申告が必要かもしれないと感じても、最初に何を確認すればよいか迷う方は少なくありません。青森市の相続税申告では、相続人の確認、財産の把握、土地評価、申告書の作成を、期限から逆算して進めることが大切です。

相続税の申告と納税は、原則として「亡くなったことを知った日の翌日から10ヶ月以内」に行います。深い悲しみのなかで、役所や金融機関、税務署の手続きまで考えるのは大きな負担です。この記事では、青森市の税理士・田澤壱高が、相続発生直後から申告完了までの流れを8STEPで整理します。税理士に相談すべき場面、司法書士や弁護士に相談する場面、当事務所で対応できる範囲まで、ここであわせて確認できます。

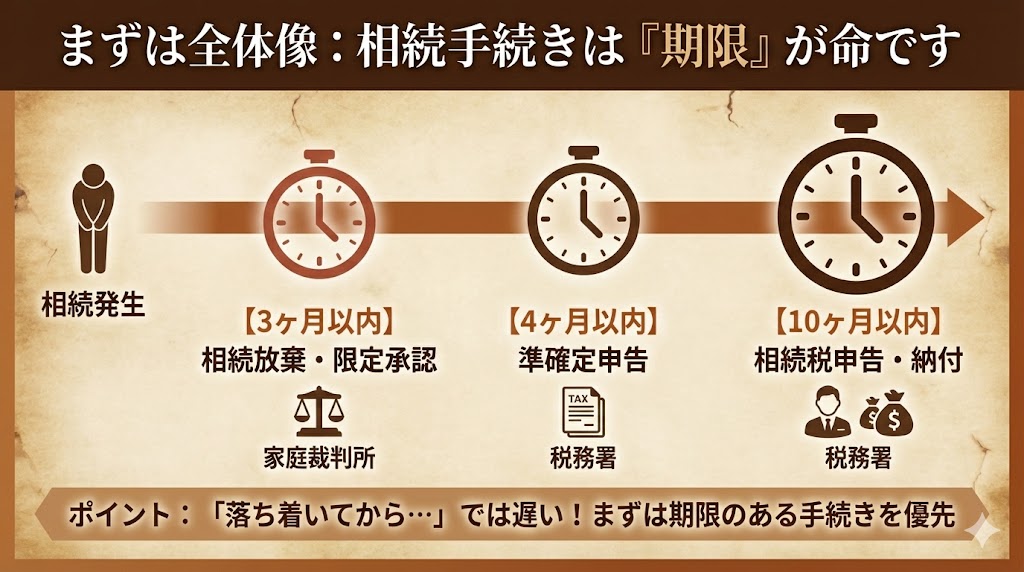

まずは全体像:相続手続きは「期限」が命です

相続では、戸籍の確認、財産調査、遺産分割、相続税申告など、複数の手続きが同時に動きます。なかでも期限がある手続きは、後回しにすると選択肢が狭くなることがあります。

まずは、次の3つの期限を押さえてください。

3ヶ月以内:相続放棄・限定承認

相続放棄や限定承認は、原則として「自己のために相続の開始があったことを知った時から3ヶ月以内」に家庭裁判所で手続きします。裁判所の「相続の承認又は放棄の期間の伸長」でも、3ヶ月の熟慮期間が案内されています。

借入金や保証債務がある可能性がある場合は、財産調査とあわせて早めに判断する必要があります。

相続放棄は家庭裁判所での手続きです。当事務所では相続放棄の代理は対応していません。必要に応じて、弁護士や司法書士などの専門家への相談をご検討ください。

4ヶ月以内:準確定申告

準確定申告とは、被相続人(亡くなった方)の所得税を、相続人が代わりに申告する手続きです。個人事業を営んでいた方、不動産所得があった方、年金以外の所得があった方などは確認が必要です。

準確定申告の期限は、原則として相続の開始があったことを知った日の翌日から4ヶ月以内です。国税庁の「納税者が死亡したときの確定申告(準確定申告)」でも、同じ期限が案内されています。

相続税申告の10ヶ月期限とは別に管理する必要があります。

当事務所では、準確定申告の要否判定と申告書作成のご相談に対応しています。

10ヶ月以内:相続税申告・納税

相続税の申告と納税は、原則として相続の開始があったことを知った日の翌日から10ヶ月以内です。国税庁の「相続税の申告手続」でも、同じ期限と提出方法が案内されています。

期限までに申告できない場合や、少なく申告した場合には、加算税や延滞税が生じることがあります。財産の全体像が見えない段階でも、基礎控除を超えそうかどうかを早めに確認しましょう。

青森市・青森県の相続税申告データ

国税庁の「令和6年分 相続税の申告事績の概要」では、全国の課税割合は10.4%と公表されています。また、仙台国税局の「令和6年分 相続税の申告事績の概要」では、管内の課税割合は5.6%とされています。

課税割合が低めの地域でも、申告要否は財産内容で変わります。不動産の比率が高い世帯や、預貯金・保険金・有価証券が多い世帯では、基礎控除を超えるケースもあります。

【1分でチェック】相続税がかかる可能性を簡易判定

相続財産の概算額と法定相続人の人数を入力すると、相続税がかかる可能性の目安を確認できます。税額を確定するものではありませんが、相談の必要性を考える入口としてご利用ください。

相続税 簡易シミュレーター(税額は表示しません)

- 本シミュレーションは「相続税がかかる可能性」の目安です。

- 土地評価・保険金・債務控除・特例で結果が変わります。

- 正確な判定には、財産の内訳と評価が必要です。

シミュレーターで「相続税がかかる可能性がある」または「境界付近」と表示された場合は、財産評価の確認が必要です。特に土地、非上場株式、生命保険金、過去の贈与がある場合は、個別判断になります。

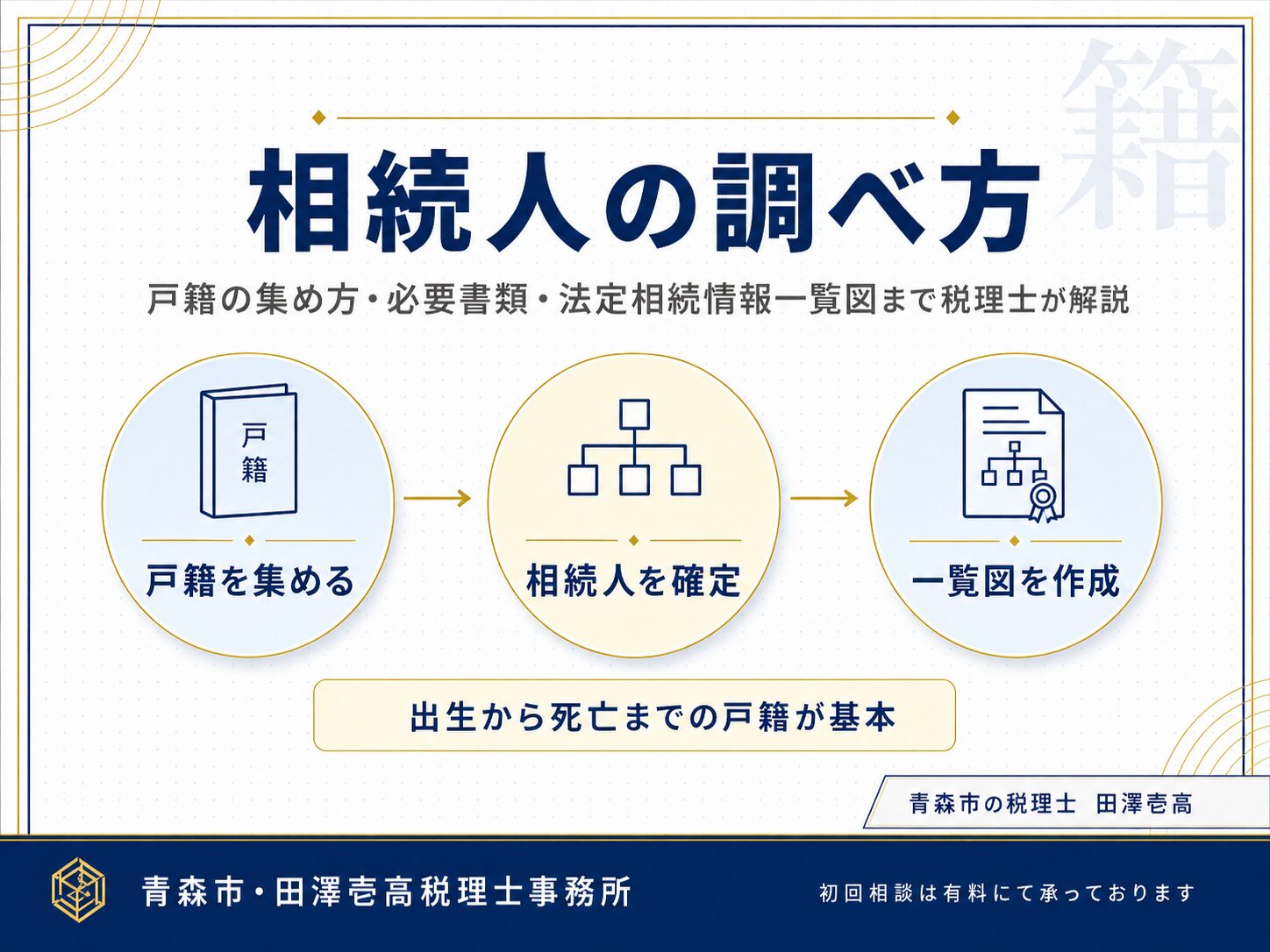

STEP1:誰が相続人になるかを調べる(相続人の特定)

最初に確認するのは、誰が相続人になるかです。法定相続人(法律上、相続する権利がある方)が確定しないと、遺産分割協議や相続税申告を進めにくくなります。

一般的には、被相続人の出生から死亡までの戸籍謄本を集めます。本籍地が複数にまたがると、取り寄せに時間がかかることがあります。青森市内では、本籍地が県外にあるケースもあり、戸籍収集に時間がかかる傾向があります。

相続人に代襲相続や養子が関係する場合も、確認が複雑になりやすいです。

このSTEPでは、司法書士が戸籍収集や相続関係説明図の作成を支援することがあります。相続人間で争いがある場合は、弁護士への相談が必要です。

当事務所では戸籍収集は対応していませんが、相続税申告に必要な相続人情報の整理は確認します。

-

-

相続人の調べ方|戸籍の集め方・必要書類・法定相続情報一覧図まで税理士が解説

相続人を調べるには、亡くなった方の出生から死亡までの戸籍を集めることが基本です。戸籍の種類(現在戸籍・除籍謄本・改製原戸籍)、集める順番5ステップ、窓口・郵送・広域交付の取り方、法定相続情報一覧図の活用まで、青森市の税理士が実務目線でわかりやすく解説します。

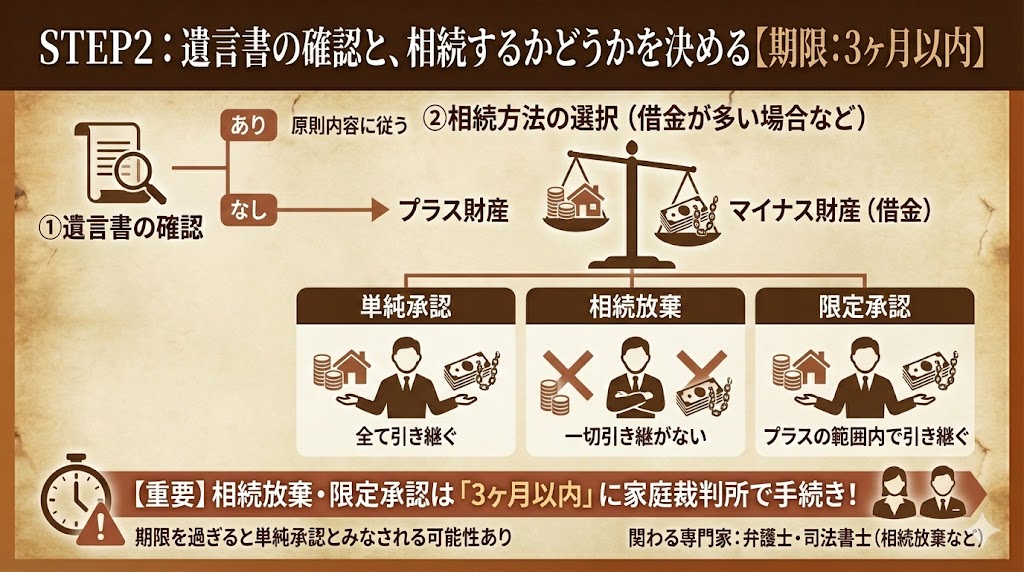

STEP2:遺言書の確認と、相続するかどうかを決める【期限:3ヶ月以内】

遺言書があるかどうかを確認します。自筆証書遺言、公正証書遺言、法務局の自筆証書遺言書保管制度を利用した遺言など、形式によって手続きが異なります。

あわせて、相続するかどうかを判断します。相続には、プラスの財産だけでなく、借入金や未払金などのマイナス財産も含まれます。

相続放棄・限定承認は、原則として3ヶ月以内に家庭裁判所で手続きします。当

事務所では相続放棄の代理は対応していません。税務上の見通し確認と並行し、必要に応じて専門家へ相談しましょう。

青森県内では、青森家庭裁判所のほか、弘前支部・八戸支部などが手続き先となることがあります。所在地は裁判所の「管内の裁判所の所在地」で確認できます。

-

-

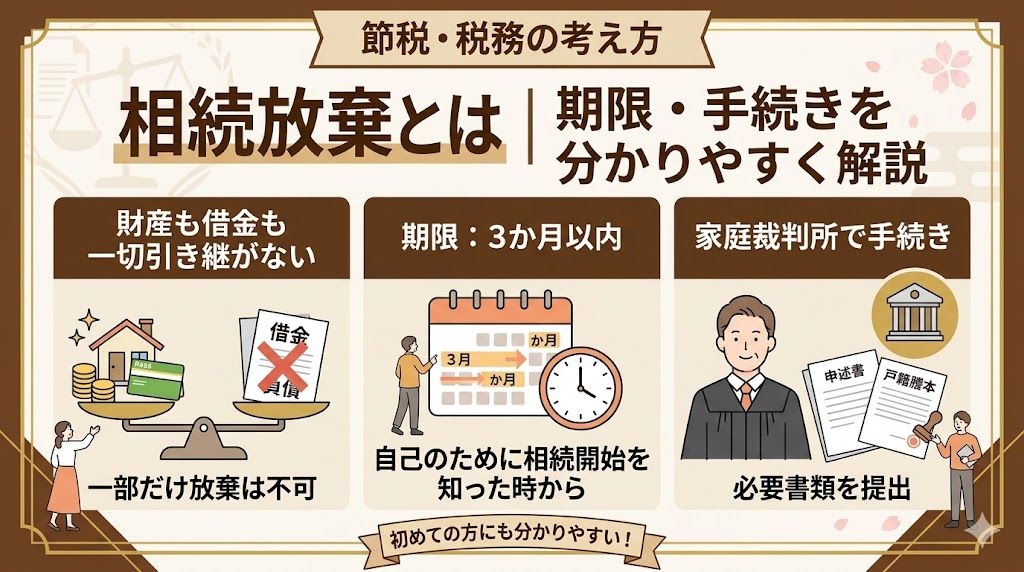

相続放棄とは|期限・必要書類・手続きをわかりやすく解説

相続では、預貯金や不動産などの財産だけでなく、借入金や未払金などの負債も引き継ぐ可能性があります。 そのため、財産より借金の方が多い場合などに検討されるのが相続放棄です。 ただし、相続放棄はいつでもで ...

-

-

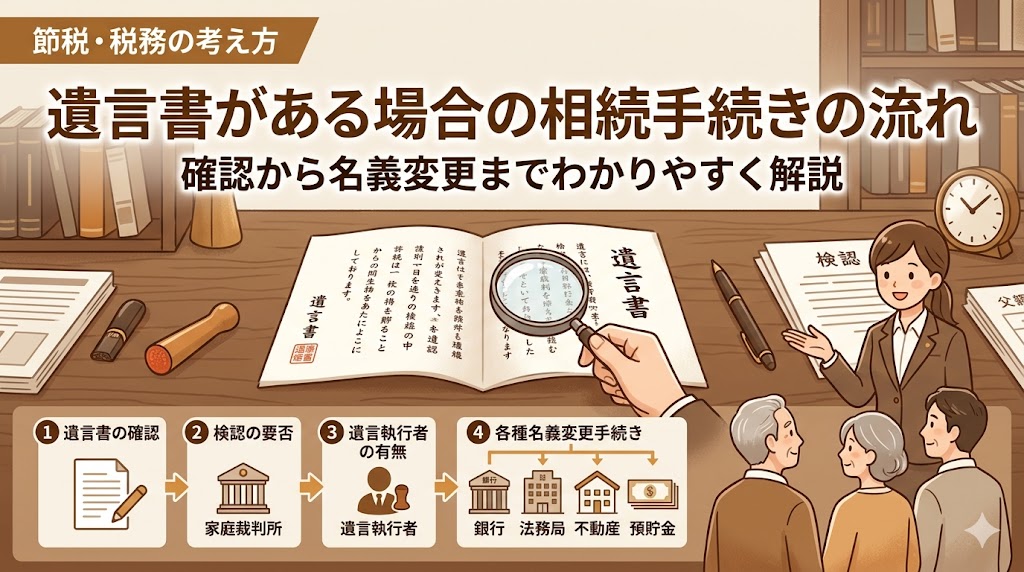

遺言書がある場合の相続手続きの流れ|確認から名義変更までわかりやすく解説

相続が発生したとき、遺言書が見つかると「遺産分割協議はしなくていいのか」「何から手続きすればいいのか」と迷いやすくなります。 遺言書がある場合は、まず遺言書の種類を確認し、その種類に応じて検認が必要か ...

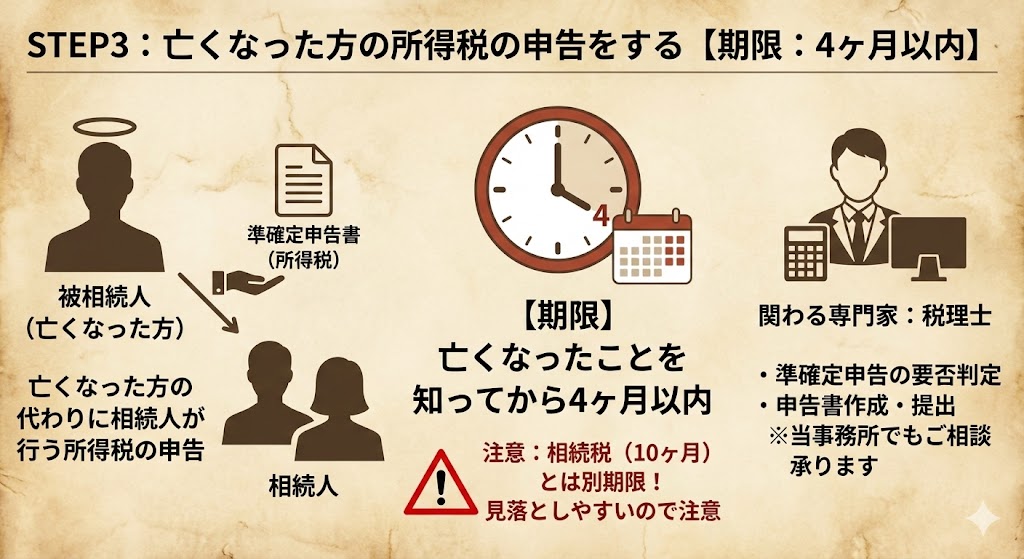

STEP3:亡くなった方の所得税の申告をする【期限:4ヶ月以内】

亡くなった方に所得税の確定申告が必要な所得がある場合、相続人が準確定申告を行います。個人事業、不動産所得、医療費控除、年金以外の所得などがある場合は、申告が必要か確認します。

自営業・農業・年金の組み合わせ収入があった方の場合、準確定申告で集計する所得区分が複数になることがあります。

準確定申告は、相続税申告と同じ資料を使うことがあります。預金通帳、支払調書、保険資料、固定資産税関係資料などを早めに集めると、後の財産調査にも役立ちます。

当事務所では、準確定申告の要否判定、申告書作成、相続税申告との資料整理に対応しています。相続税申告が必要か分からない段階でも、準確定申告だけ先に確認することがあります。

-

-

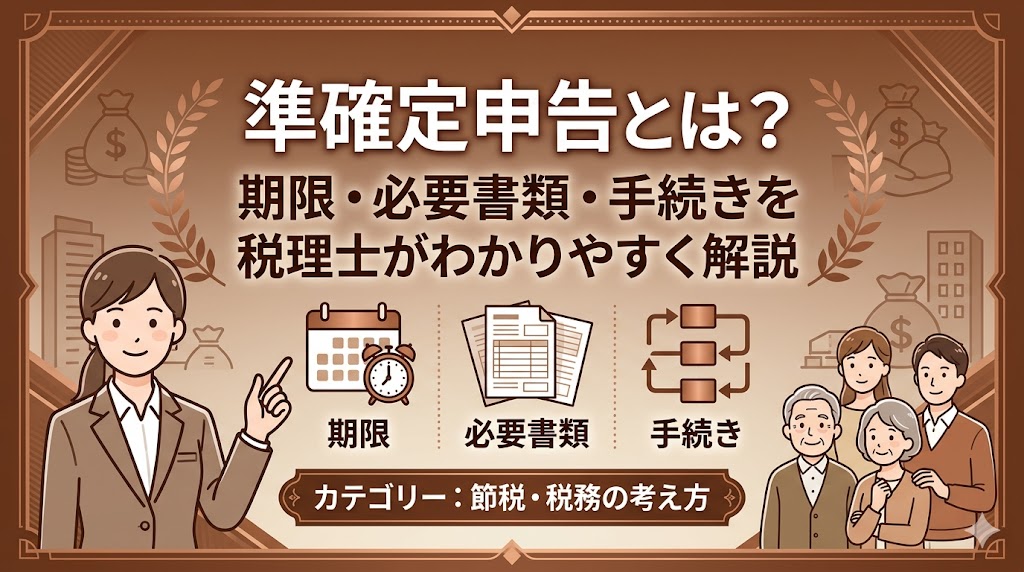

準確定申告とは?期限・必要書類・手続きを税理士がわかりやすく解説

準確定申告とは、亡くなった方の所得税を相続人が代わりに申告する手続きのことです。 通常の確定申告とは異なり、相続開始(死亡)の翌日から4か月以内という短い期限があるため、早めに手続きを進める必要があり ...

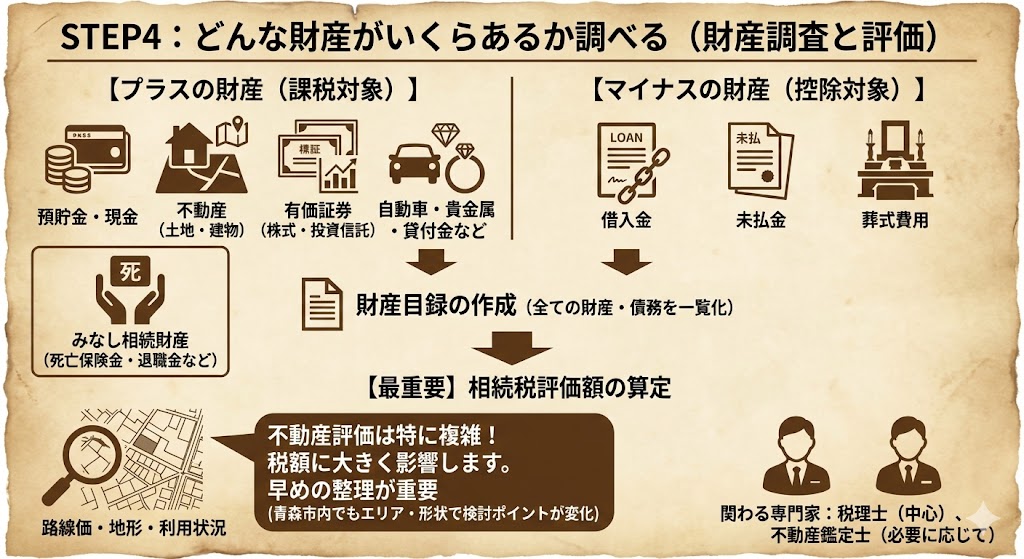

STEP4:どんな財産がいくらあるか調べる(財産調査と評価)

相続税では、預貯金や不動産だけでなく、さまざまな財産と債務を整理します。見落としがあると、申告漏れにつながる可能性があります。

主な確認対象は次のとおりです。

財産目録(財産と債務の一覧)を作成すると、基礎控除の判定や遺産分割協議を進めやすくなります。土地や非上場株式がある場合は、評価方法に専門的な判断が必要です。

青森市内の不動産が含まれる場合のチェックポイント

青森市内の土地は、路線価地域と倍率地域が混在します。路線価や評価倍率は、国税庁の「路線価図・評価倍率表」で確認できます。

土地の評価は、所在地だけで決まりません。土地の形状、道路との関係、利用状況、貸付の有無などによって、評価額が変動することがあります。小規模宅地等の特例を検討する場合も、誰が取得するかが重要です。

-

-

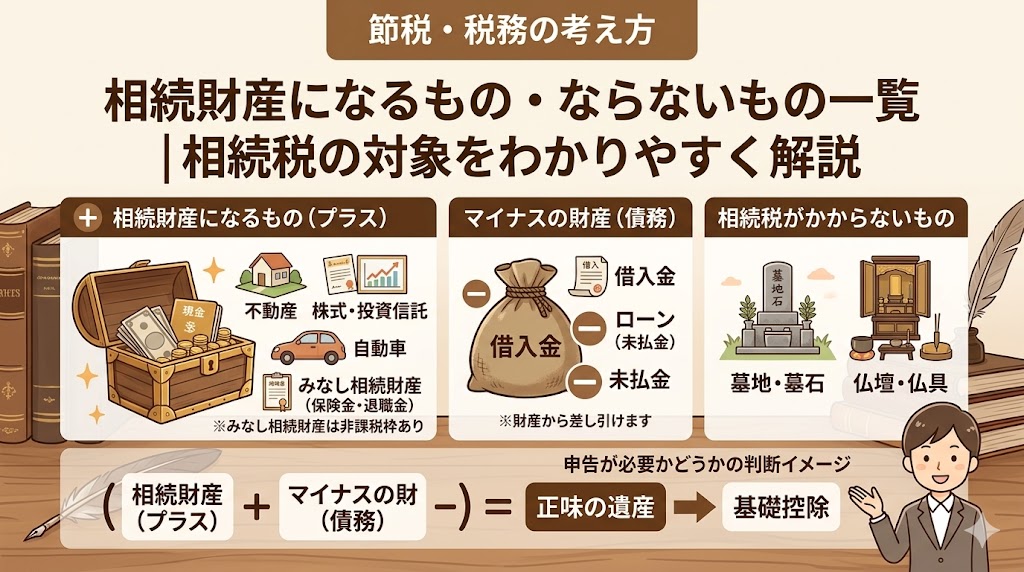

相続財産になるもの・ならないもの一覧|相続税の対象をわかりやすく解説

相続というと、預貯金や不動産を思い浮かべる方が多いかもしれません。しかし実際には、相続税の対象になるものはそれだけではありません。 たとえば、生命保険金や死亡退職金は、亡くなった方が直接持っていた財産 ...

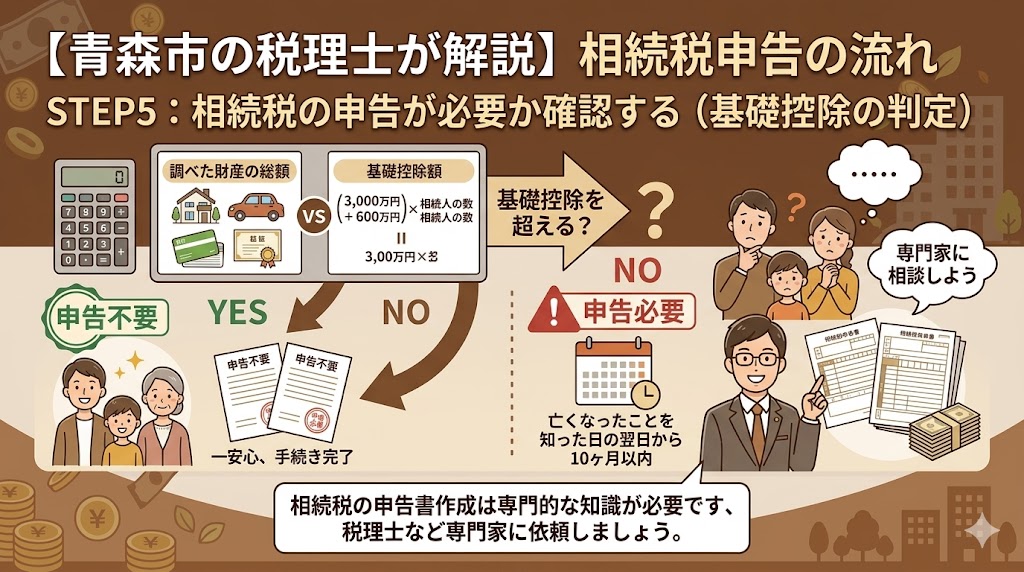

STEP5:相続税の申告が必要か確認する(基礎控除の判定)

財産と債務の概算が見えたら、相続税の基礎控除を超えるか確認します。国税庁の「相続税の計算」では、基礎控除額は「3,000万円+600万円×法定相続人の数」と案内されています。

課税価格の合計額が基礎控除以下であれば、通常は相続税申告が不要となることが多いです。ただし、特例の適用を受けることで税額がゼロになる場合など、申告が必要なケースもあります。

仙台国税局管内の課税割合は全国平均より低めですが、不動産が多い世帯では基礎控除を超えることもあります。

相続税 簡易シミュレーター(税額は表示しません)

- 本シミュレーションは「相続税がかかる可能性」の目安です。

- 土地評価・保険金・債務控除・特例で結果が変わります。

- 正確な判定には、財産の内訳と評価が必要です。

簡易判定は、あくまで入口です。土地評価、生命保険金の非課税枠、債務控除、過去の贈与、配偶者の税額軽減、小規模宅地等の特例などで結論が変わることがあります。

配偶者が相続人にいる場合は、配偶者の税額軽減で相続税がかからないケースもあります。要件と二次相続の注意点をあわせてご確認ください。

-

-

相続税の基礎控除とは?いくらまで申告が必要ないのかをやさしく解説

相続税は、財産を相続したら必ずかかるわけではありません。まず確認したいのが、相続税の基礎控除です。 基礎控除とは、簡単にいうと「相続税がかかるかどうかの目安になる金額」です。相続する財産の総額がこの基 ...

-

-

相続税申告が必要か自分で確認する方法|課税財産の総額の出し方をやさしく解説

相続が発生したからといって、必ず相続税申告が必要になるわけではありません。 まず確認したいのは、相続財産を大まかに評価し、差し引けるものを引いたうえで、基礎控除を超えるかどうかです。一般家庭で多い財産 ...

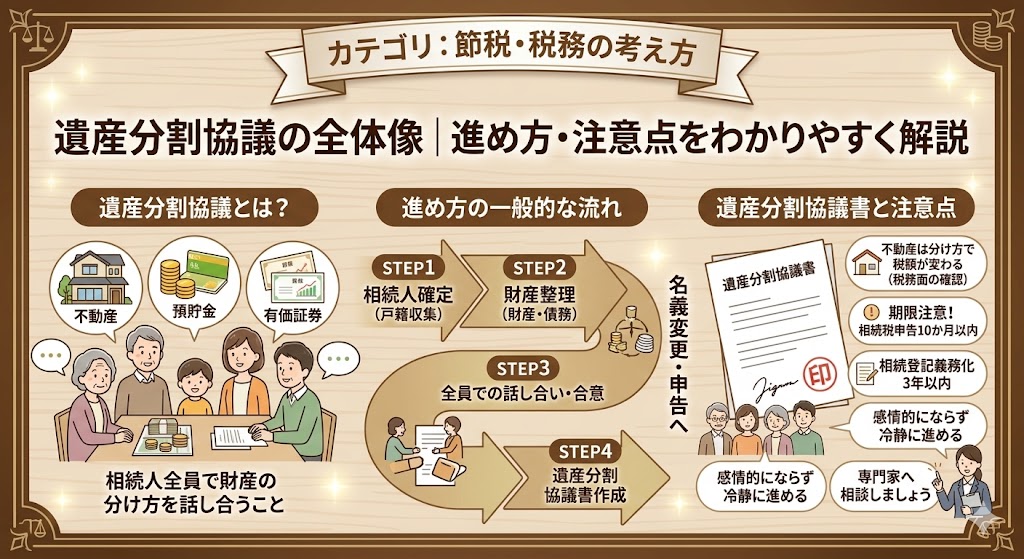

STEP6:遺産分割協議を進める

相続人が複数いる場合は、誰がどの財産を引き継ぐかを話し合います。これを遺産分割協議といいます。預貯金、不動産、有価証券などを、相続人全員で決める手続きです。

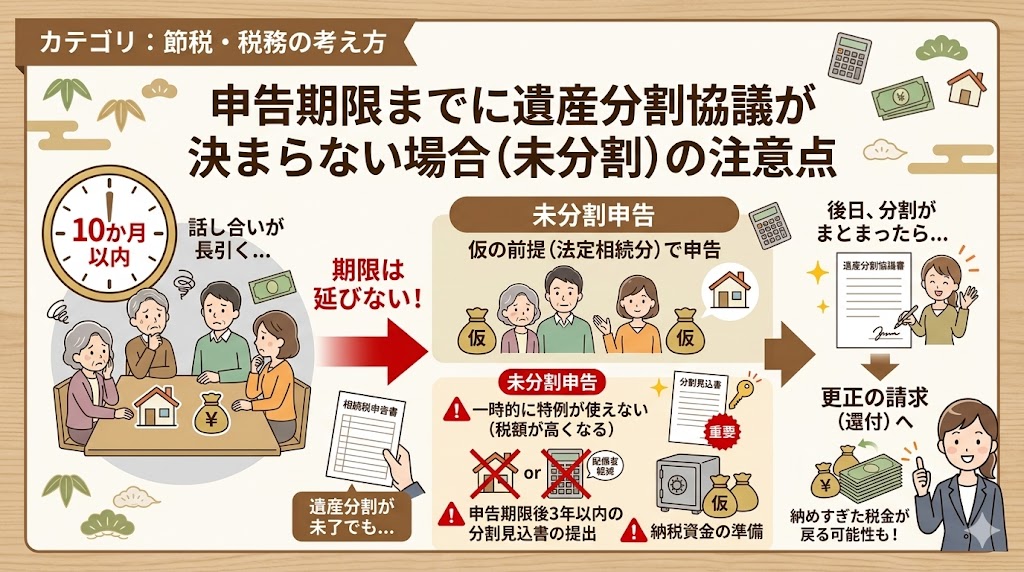

遺産分割協議そのものに一律の法定期限はありません。ただし、相続税申告の期限は10ヶ月以内です。申告期限までに分割がまとまらない場合、当初申告で使えない特例が出ることがあります。

相続人が県外に在住している場合、Web会議システムを使った協議も実務上は行われています。後で内容を確認できるよう、合意内容は書面で整理しましょう。

当事務所では、遺産分割協議の代理は対応していません。税務上の影響、相続税額の試算、特例適用の見通しについては相談可能です。争いがある場合は、弁護士への相談が必要です。

-

-

遺産分割協議とは?進め方・必要書類・注意点をわかりやすく解説

相続では、相続人が複数いる場合、誰がどの財産を引き継ぐのかを決める必要があります。その話し合いを遺産分割協議といいます。 預貯金、不動産、有価証券などをどう分けるかは、相続人全員で話し合って決めるのが ...

-

-

遺産分割協議はどうやって遺産を分ける?法定相続分・遺留分もわかりやすく解説

遺産分割協議では、相続人全員で「誰がどの財産を取得するか」を話し合って決めます。 ただ、実際には「とりあえず法律どおりに分ければいいのか」「長男が実家を相続するなら他の相続人はどうなるのか」「遺言があ ...

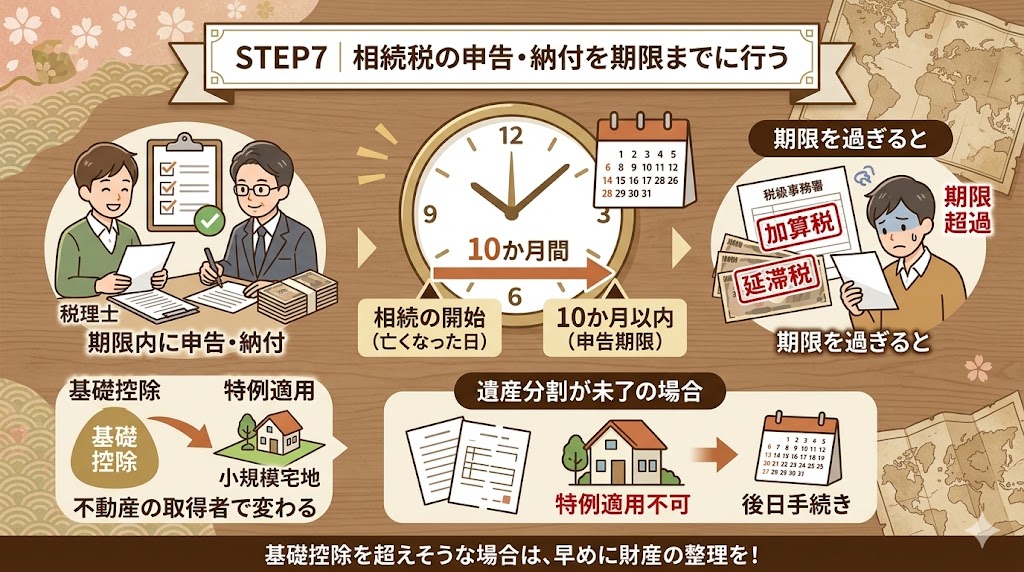

STEP7:相続税の申告・納付を期限までに行う

相続税申告が必要な場合は、申告書を作成し、期限までに提出・納付します。提出期限と納期限はいずれも、原則として相続の開始があったことを知った日の翌日から10ヶ月以内です。 詳しくは、相続税が払えないときの対処法をご覧ください。

相続税申告では、財産評価の明細、相続人関係、遺産分割の内容、各種特例の適用要件などを整理します。土地や非上場株式がある場合、申告書の作成には時間がかかりやすいです。

期限直前になると、資料不足や分割協議の未了で判断が難しくなることがあります。基礎控除を超えそうな場合は、早めに税理士へ相談すると進め方を整理しやすくなります。

依頼する税理士をどう選べばよいかは、相続に強い税理士の選び方で詳しく解説しています。

青森税務署の所在地・管轄・提出方法

相続税申告書は、亡くなった方の住所地を所轄する税務署へ提出します。青森税務署の所在地は、国税庁の「青森税務署」によると、〒030-0861 青森市長島1丁目3番5号 青森第二合同庁舎です。

管轄区域は、青森市と東津軽郡です。東津軽郡には、平内町、今別町、蓬田村、外ヶ浜町が含まれます。電話番号や開庁時間は変更される可能性があるため、最新情報は国税庁の該当ページをご確認ください。

提出方法は、e-Taxによる電子申告、税務署窓口への持参、郵送の3つがあります。郵送先は内部事務センター化により変わることがあるため、青森税務署ページの案内を確認してから送付してください。

-

-

申告期限までに遺産分割協議が決まらない場合(未分割)の注意点

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です。 しかし、相続人同士の話し合いが長引き、申告期限までに遺産分割協議がまとまらないケースもあります。特に不動産が多い場合 ...

青森県内の相続税申告書の提出先(管轄税務署一覧)

相続税の申告書は、亡くなった方の住所地を所轄する税務署へ提出します。青森県内には青森税務署のほか、弘前・八戸・五所川原・黒石・十和田・むつの各税務署があり、住所地によって提出先が分かれます。たとえば弘前市は弘前税務署、八戸市は八戸税務署、むつ市はむつ税務署が管轄です。ご自身の提出先は、国税庁「税務署の所在地などを知りたい方」で確認できます。電話番号や受付時間は変更される場合があるため、最新情報は同ページをご確認ください。

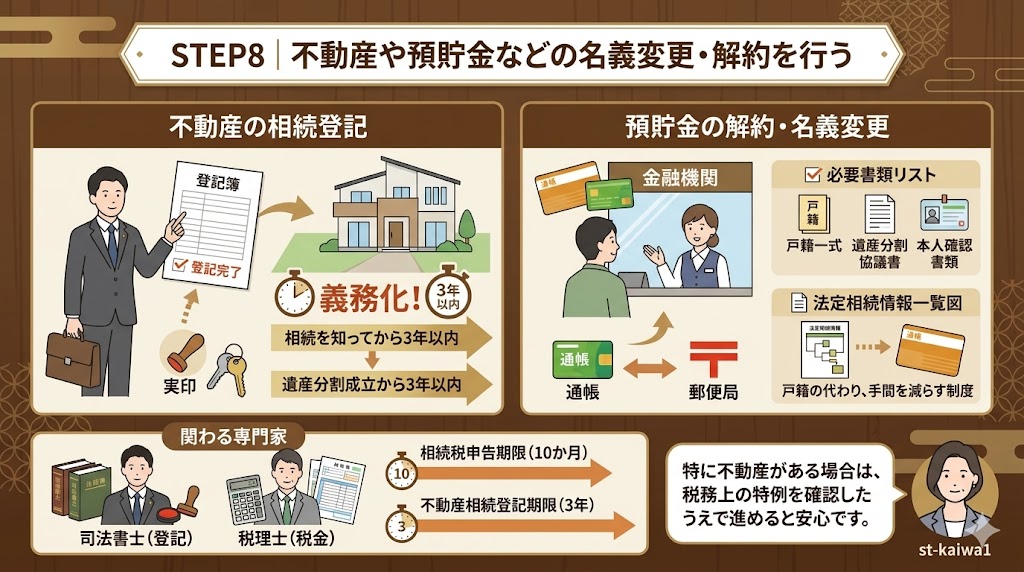

STEP8:不動産や預貯金などの名義変更・解約を行う

遺産分割協議と相続税申告の見通しが立ったら、不動産や預貯金などの名義変更・解約手続きに進みます。金融機関ごとに必要書類が異なるため、事前に確認しましょう。

不動産を相続した場合は、相続登記が必要です。法務省は「相続登記の申請義務化について」で、不動産を取得したことを知った日から3年以内の申請が必要と案内しています。

青森県内の不動産登記は、青森地方法務局の本局および各支局(むつ・弘前・八戸・五所川原・十和田)が所管しています。管轄は青森地方法務局の「管轄のご案内(不動産登記)」で確認できます。

当事務所では、相続登記の代理は対応していません。ただし、相続税申告に影響する不動産評価や特例の確認は対応します。登記手続きは司法書士へ相談するのが一般的です。

青森で相続税申告を税理士に依頼するメリット

相続税申告は、自分で進められるケースもあります。ただし、土地、非上場株式、過去の贈与、特例適用が関係する場合は、判断を誤ると税額や手続きに影響することがあります。

土地評価で税額が大きく変わる可能性

土地は、路線価や倍率だけで単純に評価できないことがあります。形状が不整形である、道路との関係が複雑である、貸している土地があるなど、利用状況によって評価が変わる可能性があります。小規模宅地等の特例も、取得者や利用状況で判断が変わります。

申告漏れ・期限遅れによる加算税・延滞税のリスク回避

相続税申告で財産を見落とした場合や、期限に遅れた場合には、加算税や延滞税が発生する可能性があります。具体的な税率や計算は、国税庁の「延滞税」をご確認ください。

書面添付制度・税務調査リスクへの備え

書面添付制度とは、税理士が申告書を作成する際、どのような資料を確認し、どのように判断したかを記載する制度です。税理士法第33条の2に基づく制度で、申告内容の説明に役立つ場合があります。ただし、税務調査が行われないことを保証する制度ではありません。

当事務所のサービス・料金の目安

当事務所では、青森市を中心に、相続税申告や準確定申告のご相談に対応しています。クラウド会計・オンラインでのやり取りを基本とし、資料の整理状況に応じて進め方をご案内します。

対応している業務/対応していない業務

対応している業務は、相続税申告、準確定申告、相続税の試算、相続税に関する相談です。財産の全体像を整理し、申告が必要かどうかの見通し確認にも対応します。

対応していない業務は、戸籍収集、相続登記、相続放棄、遺産分割協議の代理です。これらは司法書士や弁護士など、別の専門家の業務範囲となることがあります。

料金の目安(詳細は料金表ページへリンク)

相続税申告の料金は、遺産総額、財産内容、土地の数、相続人の人数、申告期限までの期間などにより変動します。詳細は料金表ページをご確認ください。

青森での相続税の相談先の選び方や費用相場は、相続税の相談先(税務署・税理士会・税理士事務所)の使い分けと費用相場でも解説しています。

ご相談から申告完了までの流れ

ご相談から申告完了までは、次の流れで進めます。

資料の収集状況や遺産分割の進み具合により、必要な期間は変わります。期限が近い場合でも、まずは状況を整理することが大切です。

【相続税申告 青森】よくある質問

相続税申告は自分でできますか?

相続税申告は、自分で行うことも可能です。ただし、土地、非上場株式、過去の贈与、特例適用がある場合は、個別判断が必要です。申告書の作成だけでなく、財産評価や添付書類の確認にも時間がかかります。不安がある場合は、早めに税務署または税理士へ相談するとよいでしょう。

青森市以外(弘前市・八戸市・むつ市等)でも依頼できますか?

青森市以外でも、弘前市、八戸市、むつ市、東津軽郡、西津軽郡など、青森県内のご相談に対応可能です。オンラインで資料共有や打ち合わせができる場合は、県外在住の相続人からのご相談にも対応できます。ただし、個別事情によって進め方は変わります。

申告期限を過ぎてしまった場合はどうなりますか?

申告期限を過ぎた場合、無申告加算税や延滞税が発生する可能性があります。対応はケースによるため、放置せず早めに申告の準備を進めることが重要です。財産内容や遅れた理由によって対応が変わるため、税務署または税理士へ早めに相談してください。

不動産以外に株式や保険金がある場合は?

株式、投資信託、死亡保険金、死亡退職金なども、相続税の対象になることがあります。死亡保険金には非課税枠がありますが、受取人や法定相続人の人数によって個別判断が必要です。非課税限度額は、国税庁の「相続税の課税対象になる死亡保険金」で確認できます。証券会社や保険会社の資料を集め、財産全体で基礎控除を超えるか確認しましょう。

税務署の無料相談と税理士の違いは?

税務署では、申告書の書き方や税法の一般的な相談ができます。一方で、節税対策や依頼者側に立った個別の申告方針の検討は、税理士へ相談する領域です。どちらが適しているかはケースによります。財産評価や特例判断が複雑な場合は、税理士への相談も検討しましょう。

オンラインだけで相続税申告を依頼できますか?

当事務所は、クラウド会計・オンラインでのやり取りを基本としています。資料をPDFや写真で共有できる場合、オンラインだけで進められるケースもあります。ただし、原本確認や署名押印が必要な書類がある場合は、郵送を組み合わせることがあります。個別判断が必要です。

二次相続のことも相談できますか?

二次相続とは、たとえば父母の一方が亡くなった後、残された配偶者が亡くなる次の相続をいいます。一次相続の分け方は、二次相続の税額や手続きに影響することがあり、個別判断が必要です。当事務所では、二次相続を視野に入れた試算や相談に対応しています。

一次相続の分け方を決める前に、二次相続を見据えた相続税対策もあわせてご確認ください。

【相続税申告 青森】まとめ

相続税申告が必要かどうかは、相続人の確認、財産の全体把握、基礎控除の判定を順番に進めることで見えてきます。青森市で相続税申告を検討する場合も、まずは期限のある手続きから整理しましょう。

特に、相続放棄は3ヶ月以内、準確定申告は4ヶ月以内、相続税申告と納税は10ヶ月以内が目安です。不動産や複数の相続人が関係する場合は、財産評価や遺産分割に時間がかかることがあります。

当事務所では、相続税申告が必要か分からない段階のご相談にも対応しています。不安な段階でもご相談ください。財産の状況を整理し、申告の要否や今後の進め方を確認します。

{kind=link}