これから起業・独立を考えている方にとって、最初の大きな壁となるのが「資金調達」ですよね。

特に創業時は実績がないため、民間の銀行よりも政府系金融機関である日本政策金融機関公庫(日本公庫)の創業融資を利用するのが一般的です 。

しかし、書類を出せば終わりではありません。最後に「面談」という最大の山場が待っています。

ここで失敗すると、どんなに良いビジネスプランでも融資が下りないことがあります。

「どんなことを聞かれるの?」「圧迫面接だったらどうしよう…」と不安な方も多いでしょう。

今回は、数多くの創業融資をサポートしてきた税理士の視点から、「創業融資の面談で聞かれること」と「絶対にやってはいけないNG行動」を、専門用語をできるだけ使わずに徹底解説します。

そもそも、面談では何をチェックされているの?

面談担当者は、あなたの「夢」だけを見ているわけではありません。彼らは「この人にお金を貸しても、ちゃんと返ってくるか?」という点をシビアに見ています。

具体的には、以下の4つのポイント(審査の4本柱)を確認しています 。

この4つを証明する場が「面談」なのです。特に日本公庫は「過去(実績・資金)を見て未来(事業の成功)を予測する」というスタンスを持っています 。

「計画的に準備してきたか?」が見られます。

事前準備の詳細は、別記事で紹介しています。

-

-

創業融資の審査は「準備」で9割決まる!自己資金・経験・計画書の最重要ポイントを税理士が解説

創業融資を成功させるためには、「自己資金」「経験」「計画書」の3つが鍵になると言われています。 しかし、単に「お金を用意した」「経験がある」「書類を書いた」だけでは不十分です。 審査官は、その裏にある ...

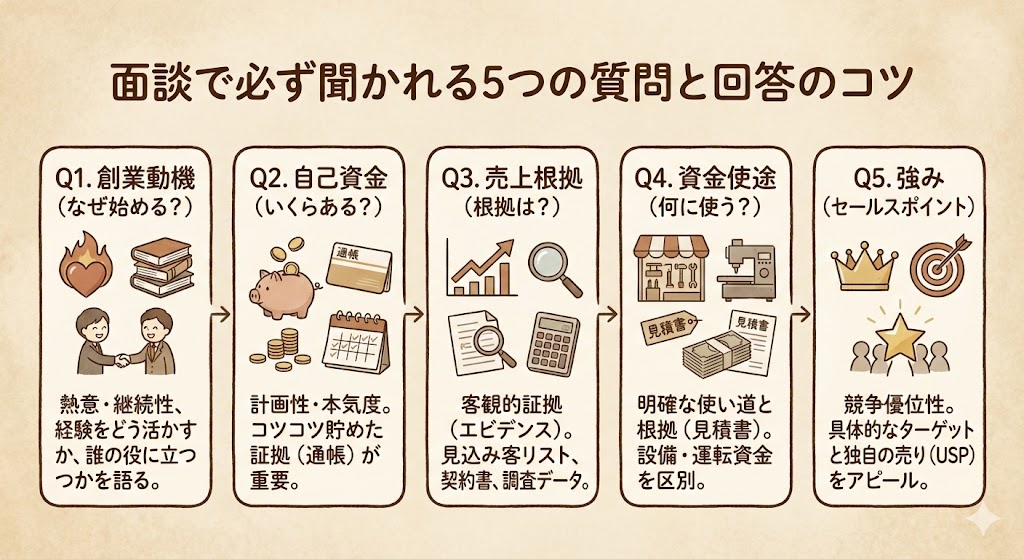

面談で「必ず聞かれる5つの質問」と「理想の回答」

面談時間は大体30分〜1時間程度です 。

担当者から投げかけられる「鉄板の質問」と、それに対する「回答のコツ」をまとめました。

Q1. なぜこの事業を始めるのですか?(創業動機)

【意図】

思いつきで始めていないか、熱意や継続性があるかを確認しています。

また、「これまでの経験がこの事業にどう活きるか」という点も重要視されます 。

【回答のポイント】

「儲かりそうだから」だけでは弱いです。

「誰の・どんな役に立ちたいか」という公共性や、ご自身の経験・強みがどう活きるかを語ってください 。

良い例: 「前職で〇〇の経験を〇年積み、顧客から△△という要望が多かった。それを解決するために独立を決意した」

Q2. 自己資金はいくらあり、どうやって貯めましたか?

【意図】

創業に対する「計画性」と「本気度」を見ています。ここで個人の通帳(過去半年〜1年分以上)を必ずチェックされます 。

【回答のポイント】

「毎月給料から〇万円ずつ、数年かけてコツコツ貯めました」というのが最強の回答です 。

自己資金の要件は制度上緩和されましたが、実際には創業資金総額の3割〜5割程度持っているのが理想です 。自己資金ゼロや少なすぎる場合は「準備不足」「計画性がない」とみなされ、審査通過は非常に厳しくなります 。

Q3. 売上の根拠は何ですか?(収支計画)

【意図】

事業計画が「絵に描いた餅(実現不可能な夢物語)」ではないかを確認しています。ここが一番詰められるポイントです 。

【回答のポイント】

「頑張ればこれくらい行くと思います」という精神論はNGです。客観的な証拠(エビデンス)を出しましょう 。

Q4. 必要な資金の使い道は?(資金使途)

【意図】

無駄なものにお金を使おうとしていないか、見積もりが甘くないかを見ています 。

【回答のポイント】

「とりあえず借りられるだけ借りたい」は絶対にNGです 。何にいくら必要なのか、根拠(見積書など)をもとに明確に答えられるようにしてください。

- 設備資金: 内装工事、機械購入など(見積書の提出が必須です)

- 運転資金: 仕入れ、人件費、家賃など(月商の3ヶ月分程度が目安です)

Q5. あなたの強み(セールスポイント)は何ですか?

【意図】

競合他社との違い、生き残れる理由(競争優位性)を聞いています 。

【回答のポイント】

「味が美味しい」「安くする」だけでは弱いです。具体的なターゲット層と、その人たちに選ばれる理由(USP)を説明してください 。

私自身も面談で「既存の税理士事務所とどう差別化するか」を聞かれました。

USP(ユニーク・セリング・プロポジション)とは?「お客さんが、あなた(あなたの店・商品)を選ぶ“決定的な理由”」のことです。

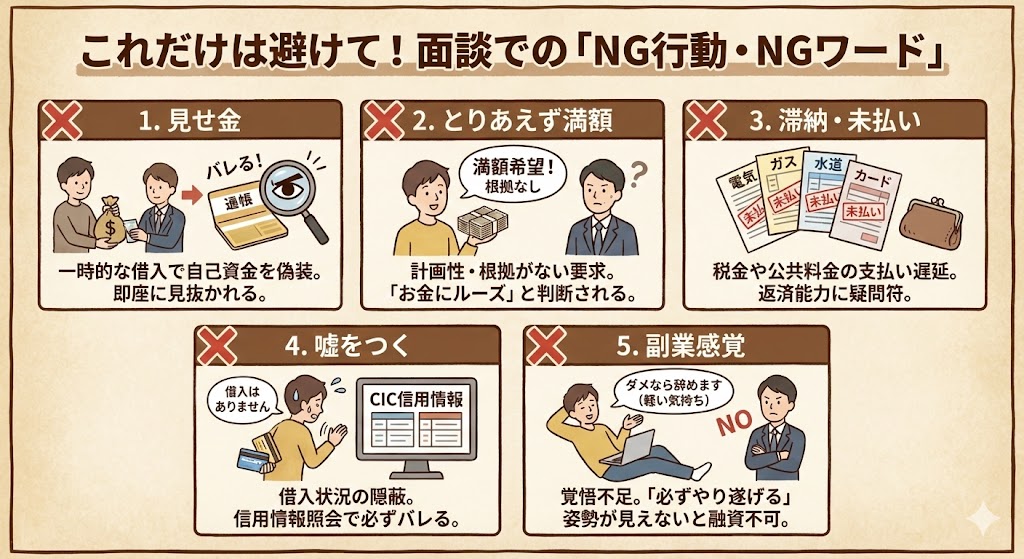

これだけは避けて!面談での「NG行動・NGワード」

面談でこれをやってしまうと、一発で審査落ちの可能性が高まる危険な行動があります。

1. 「見せ金(みせがね)」を使う

自己資金をごまかすために、直前に知人から一時的にお金を借りて通帳に入れる行為です。

これはプロには一瞬でバレます。 いきなり大きな入金があると「このお金の出所は?」と必ず追及され、説明できなければアウトです 。

2. 「とりあえず満額借りたい」と言う

根拠なく「限度額いっぱい貸してください」と言うのは、「資金計画を立てていない」「お金にルーズ」と判断されます 。

必要な金額を積み上げた結果、この金額になります、と説明しましょう。

3. 税金や公共料金の滞納・未払い

通帳から、公共料金(電気・ガス・水道)や家賃、クレジットカードの引き落としが期日通りに行われているかチェックされます 。

「支払いにルーズな人は、借金の返済もルーズになる」と判断されるため、非常にマイナスです 。

4. 嘘をつく

借入状況(カードローンなど)は隠しても、信用情報機関(CICなど)を照会されるのでバレます 。

住宅ローンや車のローンなどは正直に申告すれば問題ないことが多いですが、隠し事は心証を最悪にします 。

5. 「副業感覚で、ダメなら辞めます」と言う

覚悟がない人に銀行はお金を貸しません。

「必ずやり遂げる」という姿勢を見せてください 。

面談当日の服装やマナーは?

意外と気にされる方が多いですが、以下の点を押さえれば大丈夫です。

| 項目 | 基本ルール | 評価されるポイント |

|---|---|---|

| 服装 |

スーツである必要はなし。 事業内容に合った清潔感のある服装が前提。 |

飲食店:清潔感・衛生的な印象 クリエイティブ職:オフィスカジュアルでも可 →「この人なら任せられる」と思われることが重要 |

| 人数 | 原則は代表者1人で面談に臨む。 |

1人で事業内容を説明できる=経営者としての主体性 大人数は「頼りない」「準備不足」と見られるリスクあり |

| 話し方 |

専門用語は避け、 小学5年生でも分かる説明を意識する。 |

担当者は金融のプロであり、業界の専門家ではない 噛み砕いた説明=理解力・説明力が高いと評価される |

私の場合「ジャケパンにスノーブーツ」でしたが、無事に審査通りました(笑)

最後に:成功の秘訣は「準備」にあり

創業融資の面談は、怖がる必要はありません。

担当者も「落としてやろう」と思っているわけではなく、「貸しても大丈夫か確認したい(むしろ貸して応援したい)」と思っていることがほとんどです。

成功の鍵は、9割が「事前の準備」で決まります。

もし、「自分で計画書を作るのが不安という場合は、創業融資に強い税理士に相談することをお勧めします 。専門家のチェックが入ることで、通過率が高まるメリットがあります 。

あなたの創業が素晴らしいスタートを切れるよう、応援しています!

開業時の判断次第で、その後の税負担は大きく変わります。最初の段階から税理士に相談しておくと安心です。

青森市で開業サポートをご希望の方は、当事務所のサービス内容・料金をご確認ください。

-

-

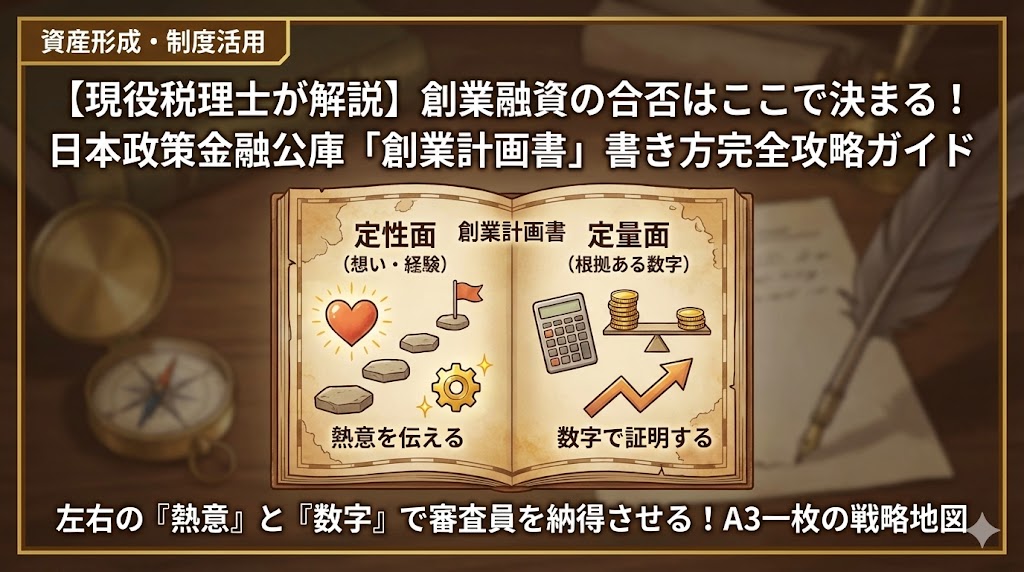

創業融資の合否はここで決まる!日本政策金融公庫「創業計画書」の書き方完全攻略ガイド

起業を決意した皆さん、おめでとうございます。しかし、事業をスタートさせるにはどうしても「お金」という燃料が必要です。 実績のない創業者が一番頼りにできるのが、政府系金融機関である日本政策金融公庫(公庫 ...

の創業融資を利){kind=link}