「お店を開きたい」「独立して会社を作りたい」と思ったとき、最初にぶつかる壁が「お金(資金)」の問題ではないでしょうか?

「実績がないから、普通の銀行は貸してくれないのでは…?」

その通りです。実は、創業したばかりの会社に民間銀行がいきなりお金を貸すのは、ハードルが非常に高いのが現実です。

そこで頼りになるのが、政府系金融機関である「日本政策金融公庫(ニホンセイサクキンユウコウコ)」(以下、公庫)です。

今回は、多くの起業家が利用する公庫の「創業融資」について、全体の流れと審査に通るためのポイントを分かりやすく解説します。

そもそも「創業融資」ってなに?

創業融資とは、国が「新しくビジネスを始める人を応援するため」に用意している融資制度のことです。

| ポイント | 内容 |

|---|---|

| どこから借りる? | 日本政策金融公庫(政府系)がメインです。 |

| 無担保・無保証人 | 担保(土地など)や保証人(社長以外の第三者)が原則不要です。 |

| 借りやすい | 実績がない創業期でも、計画書と熱意を評価してくれます。 |

※表が見切れる場合は、左右にスワイプ(または横スクロール)できます。

2024年4月から制度が少し変わり、「新創業融資制度」から「新規開業資金」という名称に統合されるなど、より使いやすくなっています。自己資金の要件なども緩和されましたが、審査は比較的通りやすいままです。

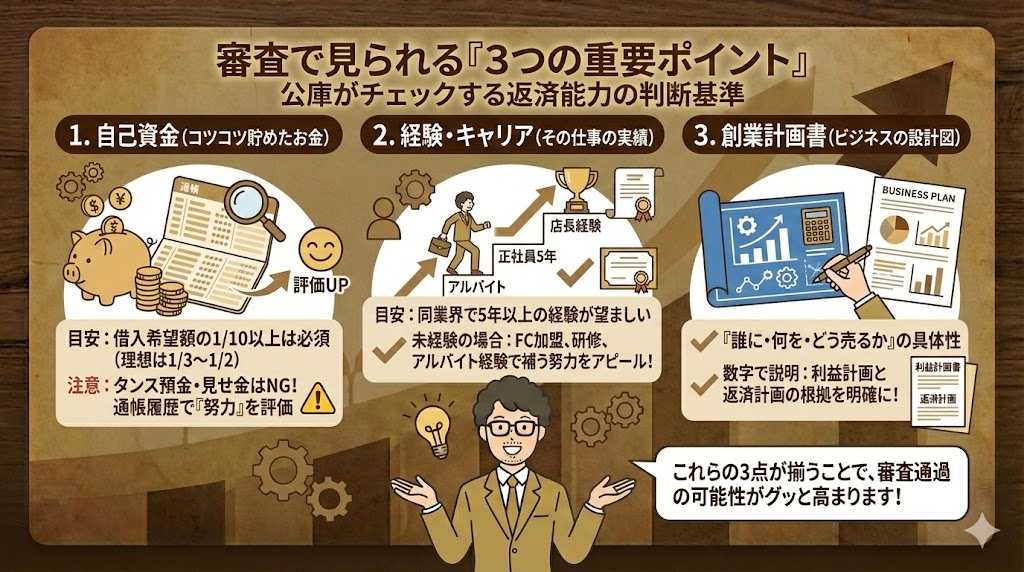

審査で見られる「3つの重要ポイント」

公庫の担当者は、主に以下の3点を見て「貸しても大丈夫か(返済できるか)」を判断します。

① 自己資金(コツコツ貯めたお金)

「自分で事業のために用意したお金」がどれくらいあるかです。

- 目安:借りたい金額の10分の1以上は必須ですが、実際には3分の1〜半分程度あると審査に通りやすいです。

- 注意:タンス預金(現金)や、直前に友人から借りて通帳に入れただけの「見せ金」は認められません。通帳の履歴を見て「コツコツ貯めた努力」が評価されます。

② 経験・キャリア(その仕事の実績)

これから始めるビジネスに関する経験があるかです。

- 目安:その業界で5年以上の勤務経験があると評価が高いです。

- 未経験の場合:全くの未経験だと厳しいですが、FC加盟や研修、アルバイト経験などで補う努力が必要です。

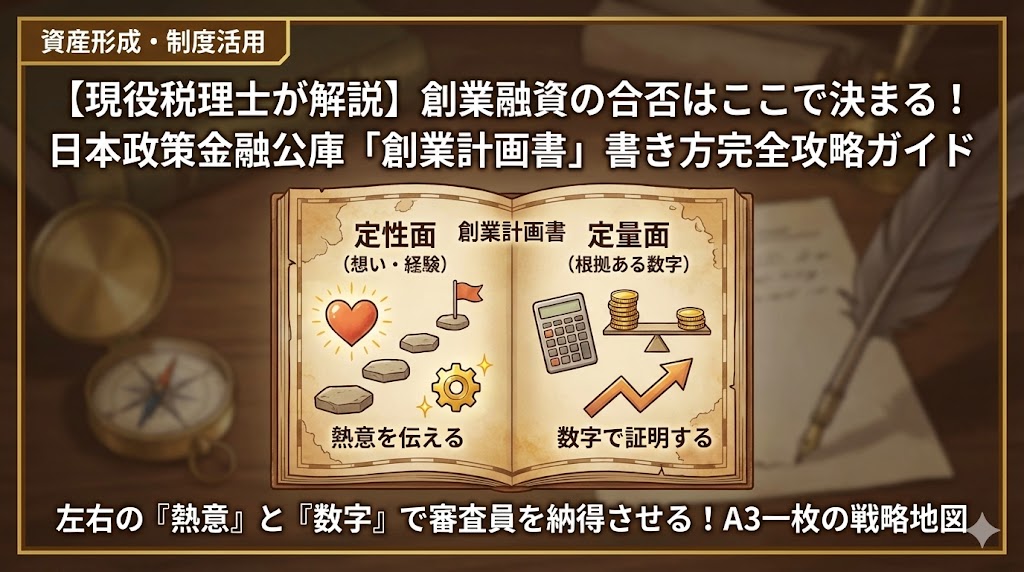

③ 創業計画書(ビジネスの設計図)

「誰に、何を、どうやって売るのか」「毎月いくら利益が出て、どうやって返すのか」を数字で説明する書類です。

-

-

創業融資の審査は「準備」で9割決まる!自己資金・経験・計画書の最重要ポイントを税理士が解説

創業融資を成功させるためには、「自己資金」「経験」「計画書」の3つが鍵になると言われています。 しかし、単に「お金を用意した」「経験がある」「書類を書いた」だけでは不十分です。 審査官は、その裏にある ...

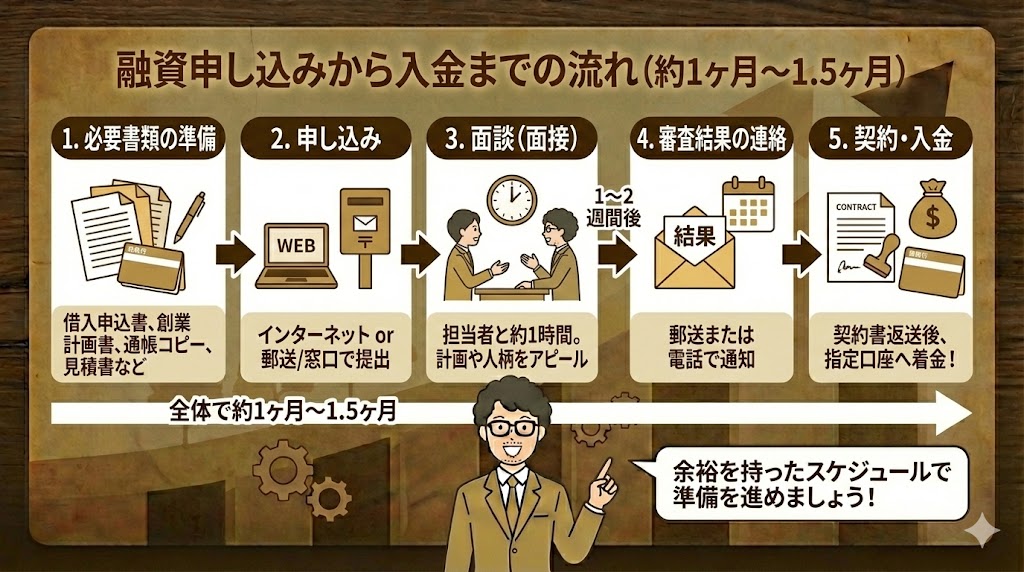

融資申し込みから入金までの流れ

大まかなスケジュールは以下の通りです。申し込みから着金までは約1ヶ月〜1.5ヶ月見ておきましょう。

私自身も創業融資を利用しましたが、申し込みから融資確定まで約2週間でした。

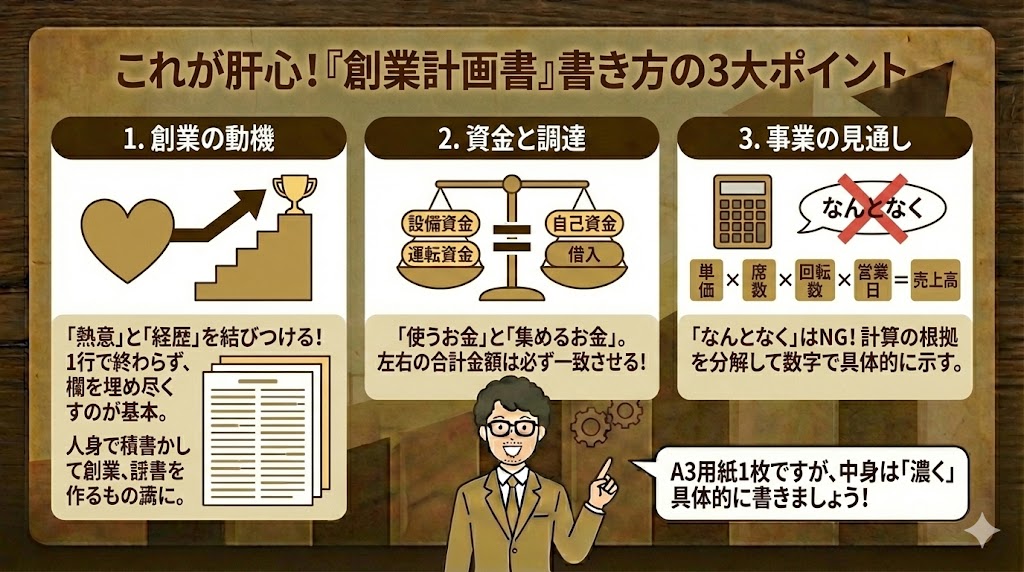

これが肝心!「創業計画書」の書き方

公庫のホームページからダウンロードできる「創業計画書」はA3用紙1枚ですが、中身は濃く書く必要があります。

| 項目 | 書き方のポイント |

|---|---|

| 創業の動機 |

「なぜこの事業をやるのか?」熱意と経歴を結びつけて書きましょう。 1行で終わらせず、欄を埋めるのが基本です。 |

| 必要な資金と調達方法 |

「何にいくら使うか(設備資金・運転資金)」と「どこからお金を持ってくるか(自己資金・借入)」を書きます。 左右の合計金額は必ず一致させます。 |

| 事業の見通し(売上計画) |

「なんとなく売れる」はNGです。 「客単価 1,000円 × 席数 20席 × 1日 1回転 × 25日営業」のように、計算の根拠を分解して書きましょう。 |

※スマホでは左右にスワイプしてご覧ください。

創業計画書は、事業者様がご自身で作ることをオススメしています。

「創業の熱意は、本人が作成しなければ伝わらない」と考えているからです。

数字の部分に関しては、当事務所でもサポート致します。

-

-

創業融資の合否はここで決まる!日本政策金融公庫「創業計画書」の書き方完全攻略ガイド

起業を決意した皆さん、おめでとうございます。しかし、事業をスタートさせるにはどうしても「お金」という燃料が必要です。 実績のない創業者が一番頼りにできるのが、政府系金融機関である日本政策金融公庫(公庫 ...

緊張しなくて大丈夫!「面談」のコツ

面談は「落とすための尋問」ではなく、「事業を理解するための対話」です。

- 服装:スーツでなくてもOKですが、清潔感のある「その仕事にふさわしい服装」で行きましょう。

- 一人で行く:原則として経営者本人が一人で説明します。

面談のポイントは、別記事で解説しています。

-

-

【完全保存版】創業融資の面談で聞かれること5選!NG回答と審査に通るコツを税理士が徹底解説

これから起業・独立を考えている方にとって、最初の大きな壁となるのが「資金調達」ですよね。 特に創業時は実績がないため、民間の銀行よりも政府系金融機関である日本政策金融機関公庫(日本公庫)の創業融資を利 ...

おわりに:専門家をうまく使おう

創業融資は自分一人でも申請できますが、不安な場合は税理士などの専門家に相談するのも一つの手です。

おすすめは、創業融資に詳しく、その後も顧問税理士としてサポートしてくれる事務所に相談し、「自分で計画書を作り、チェックしてもらう」スタイルです。

創業融資に通れば、他の銀行からの借り入れも期待でき、資金調達が一気に楽になります。

-

-

【起業家必見】公庫融資は「呼び水」に使え!地銀も喜ぶ資金調達の裏ワザと新制度解説

これから開業・起業を目指す皆様、こんにちは。 「借金は怖い」と思っていませんか?しかし、事業を成功させるための「攻めの資金調達」において、これほど強力な武器はありません。 特に、国の金融機関である日本 ...

開業時の判断次第で、その後の税負担は大きく変わります。最初の段階から税理士に相談しておくと安心です。

青森市で開業サポートをご希望の方は、当事務所のサービス内容・料金をご確認ください。

」の問題ではないでしょうか? 「実績がないから、普通の銀行は貸してくれないのでは…?」 その通りです。実は、創){kind=link}